Бюджетирование как система управления

I. Планирование

Если понимать управление, как процесс решения задач в ходе реализации целей, то планирование – это процесс подготовки и выбора оптимальных решений для достижения целей управления. Планированию предшествует процесс постановки целей, а непосредственно за ним следует процесс реализации решений. В то же время, планирование обеспечивает основу для контроля и анализа, определяя набор целевых показателей для текущего и итогового сопоставления. В свою очередь, результаты контроля и анализа (вместе с прогнозными данными) являются исходной информацией для нового процесса принятия решений или постановки целей. Это делает планирование функцией оптимизации и повышения эффективности управления, которая связывает как различные этапы одного цикла управления, так и разные циклы управления.

Решения, которые готовятся в процессе планирования, связаны с будущими событиями, в этом смысле планирование – это систематическое моделирование будущего предприятия. Отсутствие такой систематической подготовки будущих решений приводит к принятию неподготовленных, часто интуитивных или импровизированных решений в ответ на события, то есть, – к реактивному типу управления. Планирование же, наоборот, позволяет формировать представления о будущих событиях и управлять ими в активном режиме.

Система планирования – принятая на предприятии структура планов, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Структура планов, как совокупность взаимоувязанных планов во всех необходимых разрезах, должна давать целостное и полное представление о состоянии предприятия, относящемся к описываемому периоду времени. Это предъявляет определенные требования к содержанию, форматам и временным параметрам планов. Для каждого из них или для групп однотипных планов эти требования должны быть сформулированы, а все перечисленные выше параметры согласованы и увязаны. Такая же увязка проводится между группами планов или разрезами планирования. Таким образом, формируются требования к процессу планирования в масштабах предприятия, о которых будет сказано дальше. Ниже в данном разделе кратко перечислены соотношения, которые устанавливаются между планами по основным параметрам.

Планы различных уровней и групп могут быть связаны между собой содержательно, во времени и одновременно по этим двум параметрам.

Содержательная увязка – это согласование целевых показателей, плановых задач и субъектов ответственности. Оно происходит в рамках организационной структуры предприятия (например, план отдела) или в рамках процессов (например, план проекта). Планы должны содержательно согласовываться как по горизонтали (между подразделениями), так и по вертикали управления. В первом случае, целевые показатели должны, возможно, меняя природу и функциональную окраску, сохранять объемную связь (доходные целевые показатели отдела продаж превращаются в расходные показатели отдела закупок). Во втором – они должны содержательно агрегироваться при переходе с одного уровня управления на другой (показатели продаж филиалов “сворачиваются” в объем продаж компании). То же самое касается плановых задач, которые детализируются с переходом на нижние уровни и увязываются, например, в рамках одного проекта. Субъекты ответственности определяются и связываются, например, тем же проектом или иерархически – по управленческой вертикали.

Рисунок 1

В зависимости от временных параметров, различается непериодическое (или эпизодическое) и периодическое (или регулярное) планирование. Последнее, в зависимости от соотношения периодов планирования, может быть последовательным (неперекрывающиеся периоды) и скользящим (перекрывающиеся периоды). Пример последовательного планирования – детализация пятилетней стратегии в виде годовых бизнес-планов; в скользящем режиме, как правило, происходит бюджетное планирование.

Рисунок 2

Одновременная содержательная и временная увязка происходит, когда один или несколько планов разрабатываются на базе другого (последовательное планирование), или, когда содержание двух и более планов определяется одновременно (синхронное планирование). Это происходит, например, при одновременном формировании бюджета доходов и бюджета поступлений на основе бюджета продаж. Возможно синхронное планирование без увязки содержания; оно также характерно для бюджетного планирования – таким образом, например, могут формироваться однотипные функциональные бюджеты в разных ЦФО.

При комбинированной форме содержательной и временной увязки процесс планирования начинается с формирования исходного плана, являющегося основой для нескольких производных планов. В этом смысле возникает понятие ранг плана – первичный и вторичный соответственно. Возможны два случая взаимосвязи первичных и вторичных планов:

1. Детализирующее планирование – первичный план является общим, предварительным планом, из которого вытекают детализированные производные планы. Примером первичного плана такого типа является план финансовых результатов предприятия, как часть целевого планирования верхнего уровня, а производными планами будут детализированные целевые финансовые результаты для краткосрочных периодов. Различие между первичным и производными планами состоит только в степени детализации.

Рисунок 3

2. Доминирующее планирование – первичный план является доминирующим и требует подстраивания под себя всех производных планов; последние в этом случае будут подчиненными. Первичным доминирующим планом может быть, например, план какого-либо “узкого места” на предприятии. В краткосрочном периоде он требует приведения остальных планов в соответствие с ним; в долгосрочной перспективе действует правило выравнивания планирования или приведения “узкого места” к уровню других областей. В этом случае уже вторичные планы являются доминирующими по отношению к первичному плану “узкого места”.

Как правило, узким местом являются ограничения на ресурсы или требования соблюдения определенных сроков. Например, при планировании логистических операций должны учитываться ограничения на транспортные средства (ж/д вагоны) или при планировании объема производства – время на переналадку линии с выпуска одного вида продукции на другой.

Рисунок 4

Процессы планирования

Перечисленные выше особенности взаимоотношений планов и их групп определяют параметры процесса планирования в масштабах предприятия. Этот процесс предполагает согласованную коллективную работу многих участников. Поэтому, кроме собственно процедур планирования, он требует регламентации так называемых процедур координации – согласования, корректировки и утверждения планов. Разработка и описание процессов для всех видов планирования, их мониторинг и оптимизация должны проводиться системно, согласованно в масштабах всего предприятия. Такая системная целостность достигается, например, применением технологии бизнес-инжиниринга, в которой все процессы предприятия проектируются и документируются с использованием стандартных моделей и элементов описания. Предприятие может также разработать и применять свой собственный “язык” описания процессов.

В этом смысле методически правильным вариантом постановки бюджетного управления будет разработка регламента бюджетного планирования в рамках общего процесса оперативного планирования предприятия. При этом, сначала описывается процесс календарно-событийного планирования в функциональных разрезах, которое является основой для формирования соответствующих бюджетов. Для бюджетного планирования целесообразно использовать специальный формат описания, о котором будет сказано ниже.

II. Бюджетное планирование

Бюджетное планирование – процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности). Бюджетное планирование является планированием достижения стоимостных целевых показателей, строится на результатах стратегического планирования и, как правило, осуществляется синхронно с планированием программ и мероприятий по реализации стратегии в рамках оперативного периода деятельности. Процесс бюджетного планирования является периодическим, регулярным и скользящим; по отношению к содержанию планов – последовательным (обычно детализирующим), то есть основанном на каком-либо первичном бюджете, который является задающим и опорным для формирования производных бюджетов. Чаще всего таковым является бюджет продаж, реже – бюджет производства или закупок. Возможен вариант доминирующего бюджетного планирования, например, в рамках принципа “от производства”, когда исходным доминирующим планом является план (и, соответственно, – бюджет) выпуска продукции, ограниченный производственными ресурсами в данном периоде.

Бюджетное планирование – итеративный процесс. Представители нескольких подразделений и, как минимум, двух уровней управления должны согласовать целевые показатели каждого бюджета в результате, как правило, нескольких процедур их обсуждения, уточнения и корректировки (совещаний по планированию). Это может происходить как в рамках одного функционального бюджета, так и между бюджетами, причем, с каждым переходом число влияющих факторов и ограничений растет. Поэтому, необходимо иметь в виду, что в результате такого многоступенчатого согласования планов можно не добиться оптимального, в строгом смысле этого понятия, бюджета предприятия, и задача бюджетного планирования состоит в достижении допустимого компромисса между всеми субъектами ответственности, участвующими в исполнении бюджета. При этом, последовательное согласование между уровнями управления позволяет одновременно обеспечить синхронность горизонтального согласования бюджетов, требующих увязки содержания (например, бюджет производства и бюджеты закупок).

Рисунок 5

Принципы планирования

Для всех участников бюджетного планирования должны быть абсолютно ясны принципы формирования бюджета предприятия, базовые допущения и условия, на основе которых происходит поиск взаимоприемлемого компромисса. Эти принципы зависят от идеологии управления, от целей и стратегии деятельности предприятия и отражают способ достижения этих целей, стратегическую концепцию управления. С другой стороны, на выбор принципа влияют внешние и внутренние ограничения и условия осуществления хозяйственной деятельности. Ниже приводятся несколько возможных принципиальных подходов к бюджетному планированию предприятия.

“Рыночный” принцип

В соответствии с этим принципом сначала формируется доходная часть бюджета предприятия, отражающая его рыночный потенциал. Основой для этого обычно служит прогноз объема продаж в плановом периоде. Затем формируется расходная часть бюджета, как производная от доходной и отражающая затраты тех ресурсов, которые необходимы для получения запланированных доходов.

Такой принцип используется предприятиями, эффективно работающими с рынком и имеющими возможность прогнозировать объемы продаж с необходимым уровнем точности.

Принцип “от достигнутого”

За основу плана на следующий период берутся показатели, достигнутые в предыдущем периоде; это может касаться как доходной, так и расходной части бюджета. В этом случае за основу планирования может быть принята любая из них, например, достигнутый уровень расходов и, затем, рассчитан объем доходов, необходимый для их покрытия и обеспечения дальнейшего воспроизводства или развития предприятия. Можно поступить наоборот – увеличить доходную часть на величину желаемого прироста и от нее рассчитать расходную часть.

Этот способ относительно прост и подходит тем предприятиям, деятельность которых стабильна во времени – один период незначительно отличается от другого.

Принцип “от производства”

Используется предприятиями с позаказным типом производства продукции или услуг. Формирование доходной части бюджета (прогнозирование продаж) часто осложнено тем, что заказы сильно отличаются по объему, носят уникальный характер, поступают нерегулярно и т.п. В этом случае за основу бюджетного планирования может быть взят желаемый (или возможный) рост объемов производства, измеряемый в натуральных единицах (при условии, что любой заказ может быть сравнительно просто и точно пересчитан в эти единицы измерения). Доходная часть бюджета, таким образом, определяется на основе предполагаемой реализации данного физического объема производства в средних отпускных ценах за единицу измерения. Количество и размер заказов, которые обеспечат выполнение такого бюджета, при этом не важны.

Сценарный подход или принцип снижения неопределенности

В качестве общего подхода к бюджетному планированию, согласующегося с каждым из перечисленных выше принципов, может быть использован сценарный подход, цель которого – смоделировать несколько моделей (сценариев) возможного развития рыночной, производственной или иной ситуации для предприятия. Как правило, рассматриваются самый оптимистичный, самый пессимистичный и некий средний варианты. Для каждой модели готовится соответствующий бюджет (или несколько бюджетов). Здесь важно не максимально точно спрогнозировать ситуацию, а подготовиться к возможным вариантам ее развития и описать состояние предприятия для каждого из вариантов. В качестве рабочего, как правило, выбирается средний тренд развития ситуации. Далее, при появлении фактических данных, их сравнивают с каждым из смоделированных вариантов, анализируют отклонения и определяют, с каким из них факт дает наименьшее расхождение (минимальное отклонение). Следует понять, в силу каких причин ситуация развивается именно так, и либо приложить усилия для удержания или противодействия тенденции, либо, если это невозможно, – переориентироваться на другой вариант бюджета. Таким образом, руководство предприятия более подготовлено к принятию решений и лучше представляет себе их последствия, так как финансовый результат для каждого варианта известен.

Цель, задача и результат бюджетного планирования

Цель бюджетного планирования – описать будущее состояние предприятия в финансово-экономических показателях таким образом, чтобы оптимально обеспечить достижение стоимостных (и иных, выражающихся через финансово-экономические показатели) целей предприятия.

Задача планирования – разработать бюджет предприятия, обеспечивающий получение максимального финансового результата (прибыли) для данного объема хозяйственной деятельности в планируемом периоде.

Результат планирования – согласованный и утвержденный бюджет предприятия на планируемый период.

Регламент бюджетного планирования

Регламент бюджетного планирования – документально закрепленный порядок формирования бюджета предприятия. Определяет этапы, участников и временные рамки процесса бюджетного планирования, а также источники и форматы получения/ передачи информации. Процесс разработки и формирования бюджетов включает в себя следующие основные этапы:

Подготовка – формирование или участие в формировании первичного бюджета. Включает сбор необходимой исходной информации, определение или расчет на ее основе целевых показателей первичного бюджета, а также сбор и/или передачу такой информации/расчетных показателей другому исполнителю для продолжения работы на данном этапе.

Согласование – процесс обсуждения целевых показателей первичного бюджета между двумя и более участниками планирования. Проводится на одном уровне (горизонтальное согласование между подразделениями) или между уровнями (согласование с руководством) с целью устранения противоречий и обеспечения соответствия бюджета возможностям и интересам всех субъектов ответственности, участвующих в его исполнении. Может включать проверку первичного бюджета на соответствие внешним целевым показателям.

Утверждение – изменение статуса бюджета с его соответствующим оформлением (подпись руководителя, печать предприятия и т. д.). Означает принятие данного бюджета в качестве директивного для всех субъектов ответственности, участвующих в его исполнении.

Результатом разработки регламента планирования является Положение о планировании, которое завершает формирование организационно-методической основы бюджетного управления на предприятии. Регламент описывает один полный цикл процесса оперативного планирования, ограниченный с одной стороны установкой целевых показателей на оперативный период, с другой – анализом достигнутых показателей и их соответствия запланированным, который проводится по итогам периода (регламентация процедур целеполагания и анализа в разделе не рассматривается).

Горизонт планирования бюджета – это период, на который можно спрогнозировать деятельность предприятия в количественных показателях данного бюджета с приемлемой точностью. Как правило, максимальный горизонт оперативного планирования равен году (исключения могут составлять предприятия с более длительным циклом производства).

Шаг планирования – периодичность, с которой в пределах горизонта планирования формируется данный бюджет. Обычно это квартал и месяц, хотя отдельные бюджеты могут иметь и более короткий шаг – декада, неделя.

С максимальным горизонтом (например, на год с квартальной разбивкой) формируются бюджеты, отражающие основную деятельность предприятия (бюджет продаж, производства) и доходы от нее (бюджет доходов от основной деятельности). Это же касается бюджетов, отражающих достаточно редкие хозяйственные операции, например – по инвестиционной деятельности предприятия. Горизонт планирования обеспечения производства (бюджеты потребностей производства, бюджеты закупок) связан с длительностью производственного цикла и условиями поставок и может также охватывать весь оперативный период.

Расходы других видов целесообразно планировать в более узких пределах (квартал, месяц). Движение денежных средств может планироваться и более детально, – например, на декаду или неделю.

При определении горизонта/шага планирования учитывается связь между бюджетами; в общем случае горизонт/шаг зависимого бюджета меньше или равны аналогичным параметрам базового (как правило, например, Поступления, Доходы, Продажи).

Дан пример описания временных параметров бюджетного планирования. Здесь для каждого бюджета из общего списка указываются соответственно минимальные и максимальные горизонт/шаг планирования, а также шаг корректировки.

1. Бюджет продаж

• Квартал помесячно с корректировкой ежемесячно

• Год поквартально

2. Бюджет производства

• Квартал помесячно с корректировкой ежемесячно

• Год поквартально

3. Бюджет потребностей производства в сырье, полуфабрикатах и комплектующих

• Квартал помесячно с корректировкой ежемесячно

4. Бюджет прямых производственных расходов

• Квартал помесячно с корректировкой ежемесячно

5. Бюджет коммерческих расходов

• Квартал помесячно с корректировкой ежемесячно

6. Бюджет административных расходов

• Квартал помесячно с корректировкой ежемесячно

7. Бюджет закупок ОС

• Год поквартально с корректировкой ежеквартально

8. Бюджет закупок сырья, полуфабрикатов и комплектующих

• Квартал помесячно с корректировкой ежемесячно

9. Бюджет общепроизводственных накладных расходов

• Квартал помесячно с корректировкой ежемесячно

10. Бюджет доходов/расходов по финансовой деятельности

• Квартал помесячно с корректировкой ежедекадно

11. Бюджет ДДС по финансовой деятельности

• Квартал помесячно с корректировкой ежедекадно

12. Бюджет доходов по инвестиционной деятельности

• Год поквартально с корректировкой ежеквартально

13. Бюджет ДДС по инвестиционной деятельности

• Год поквартально с корректировкой ежеквартально

14. Бюджет доходов по основной деятельности

• Квартал помесячно с корректировкой ежемесячно

• Год поквартально

15. Бюджет ДДС поступлений по основной деятельности

• Месяц подекадно с корректировкой ежедневно

• Квартал помесячно

III. Формирование бюджета.

1. Предприятие устанавливает стратегические цели, которые являются ориентиром для установления текущих показателей деятельности предприятия;

2. В соответствии с утвержденным регламентом на основе поставленных стратегических целей все ЦФО формируют по статьям свои бюджеты.

a) Составляется список хозяйственных операций, которые ведет предприятие.

b) На основе списка хозяйственных операций составляется классификатор статей планирования и учета этих операций с необходимой детализацией.

c) По каждому ЦФО составляется его операционный бюджет по статьям – см. Примечание 1.

d) Статьи операционных бюджетов группируются по признаку функциональной принадлежности, образуя тем самым функциональные бюджеты.

e) Функциональные бюджеты консолидируются и образуют итоговые Бюджет Доходов и Расходов и Бюджет Движения Денежных Средств.

f) На основе итоговых остатков по всем натурально-стоимостным бюджетам, результатам БДР (прибыль либо убыток) и сальдо денежных средств по БДДС составляется (наполняется конкретными цифрами) Бюджет Баланса (Управленческий Баланс).

3. Данные бюджетов ЦФО консолидируются на уровне предприятия;

4. На их основе создаются три основных прогнозных бюджета предприятия:

a. Бюджет движения денежных средств (БДДС),

b. Бюджет доходов/расходов (БДР),

c. Бюджет баланса (Управленческий баланс) – см. Примечание 2.

5. Подготовленный бюджет проходит согласование путем итераций

6. Согласованный бюджет анализируется на соответствия поставленным целям статьям.

7. Бюджет утверждается руководством и становится директивным документом, обязательным к исполнению для всех ЦФО.

Рисунок 6 Общая схема формирования бюджетов на предприятии

IV. Учет фактических данных, контроль отклонений и анализ

Переходя к практической реализации своих планов, все ЦФО ведут свою оперативную деятельность, учитывая фактические данные в рамках своего бюджета, отвечая таким образом, за его соблюдение, что должно гарантировать предприятию получение финансового результата, заложенного в бюджете.

Для контроля за соблюдением бюджетов ведется постоянное отслеживание возникающих отклонений фактических данных от запланированных (формат план-фактных отклонений), что позволяет как каждому ЦФО, так и предприятию в целом оперативно выявлять негативные тенденции с целью их предотвращения на ранней стадии развития ситуации.

Формируется отчётность. Проводится текущий анализ отчетности о фактическом выполнении бюджета ЦФО и всего предприятия как на промежуточных этапах (неделя, месяц, квартал), так и после завершения бюджетного периода (год).

V. Принятие управленческих решений

Данные анализа используются для принятия управленческих решений – в текущем режиме, и корректировки планов – по результатам завершения бюджетного периода и формирования нового бюджета на следующий плановый период. Следует разработка бюджета на следующий год, и далее действия повторяются в описанном выше порядке.

При этом следует обратить внимание на тот факт, что реализация оперативных планов одновременно означает и реализацию части (этапа) долгосрочного (стратегического) плана предприятия. Если фирма не выдерживает текущие показатели, запланированные в соответствии со стратегическими целями, то и стратегический план по их достижению выполнен не будет. Таким образом, бюджетное управление органично встраивается в систему стратегического управления, и помогает, осуществляя повседневную деятельность, реализовывать долгосрочную стратегию предприятия.

VI. Подготовка Положения о бюджетной структуре

Заключительный шаг – подготовка Положения о бюджетной структуре, которое будет в дальнейшем являться регламентным документом, определяющим порядок ее создания и изменения, и содержать текущее состояние. Для этого создается текстовый документ, соответствующий своим форматом принятым на предприятии стандартам и содержащий все полученные в процессе практикума результаты.

Структура Положения определяет состав и количество разделов:

1. Общие положения – порядок разработки и изменения Положения;

2. Базовые принципы – теория бюджетного управления;

3. Перечень хозяйственных операций – описание операций планирования и учета фактов хозяйственной деятельности предприятия;

4. Структура Отчета о прибылях и убытках (ОПУ) – алгоритм подсчета финансового результатта предприятия;

5. Статьи Бюджета доходов и расходов (БДР) – регистры планирования и учета доходов и расходов предприятия;

6. Статьи Бюджета движения денежных средств (БДДС) – регистры планирования и учета поступлений и выплат денежных средств;

7. Распределение «Хозоперация – Статья» – задание соответствия между операциями и статьями их отражения;

8. Перечень бюджетов – система функциональных бюджетов предприятия;

9. Управленческий баланс – структура документа, описывающего имущество предприятия и источники его формирования (по плану и по факту) для целей управления;

10. Распределение «ЦФО – Бюджет» – перечень функциональных бюджетов, в формировании которых участвует каждый ЦФО;

11. Распределение «Бюджет – Статья» – описание структуры стоимостных функциональных бюджетов;

12. Распределение «ЦФО – Бюджет – Ответственный – Статья» – распределение ответственности за планирование статей функциональных бюджетов каждого ЦФО.

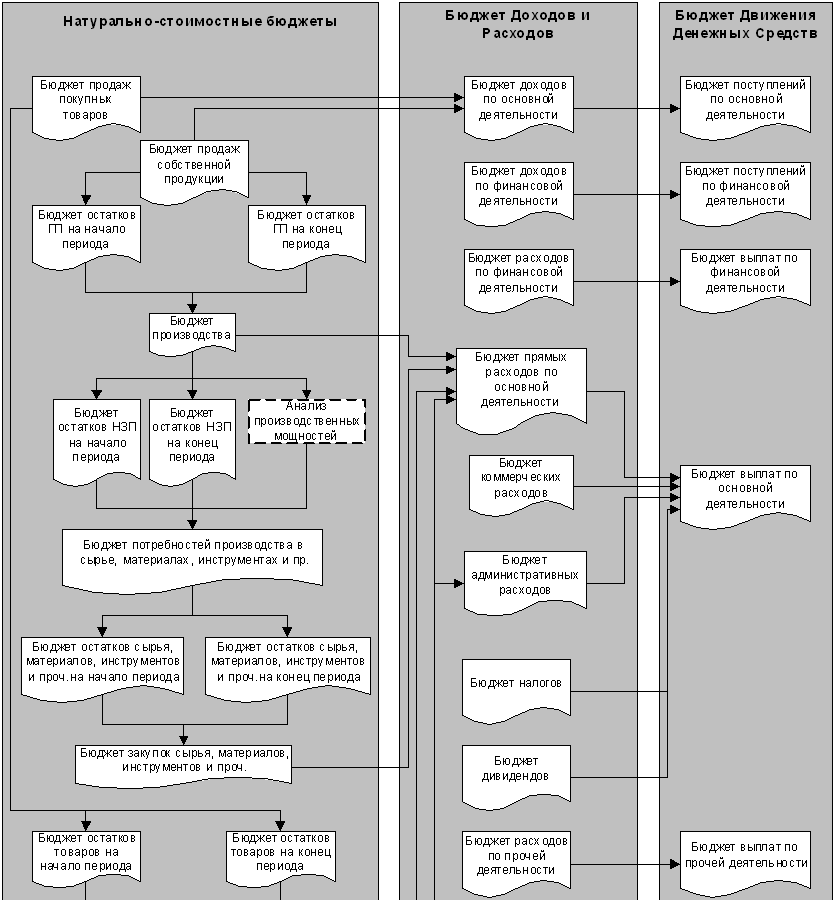

Примечание 1. Статьи формирования бюджета.

I. Бюджеты продаж:

Разрабатываются:

I) Бюджет продаж собственной продукции;

II) Бюджет продаж покупных товаров;

в которых определяются:

1. товары, работы и услуги, производимые самим предприятием (Бюджет продаж собственной продукции) и/или закупаемых на стороне (Бюджет продаж покупных товаров), которые предприятие планирует отгрузить (оказать, выполнить) своим покупателям (в натуральном выражении);

Примечание: В Бюджете продаж покупных товаров могут отражаться как товары, отличные от продукции самого предприятия, так и идентичная (аналогичная) продукция в том случае, если производственных мощностей самого предприятия не хватает для производства того количества товаров, которое оно планирует реализовать (т.е., недостаток закупается у сторонних производителей).

2. цены (тарифы), по которым будут осуществляться данные продажи, а также различные скидки, надбавки, преференции и т.п.;

3. выручка (оборот) от реализации как произведение цен на продажи в натуральном выражении.

Исходной информацией для формирования Бюджета продаж могут являться:

a) поступившие заказы от покупателей;

b) заключенные контракты;

c) статистические данные о продажах за прошлые периоды с учетом определенного уровня прироста;

d) маркетинговые исследования (как заказанные сторонней организации, так и проведенные собственными силами);

e) мнение менеджеров сбытовых (маркетинговых, коммерческих) служб о состоянии рынка, основанное на их профессиональном опыте.

II. Бюджет доходов по основной деятельности:

На основании данных обоих сформированных Бюджетов продаж составляется Бюджет доходов по основной деятельности.

III. Бюджет поступлений денежных средств по основной деятельности:

На основании данных сформированного Бюджета доходов по основной деятельности составляется Бюджет поступлений по основной деятельности. При этом учитываются:

a) условия работы с покупателями: отсрочки платежей, коммерческие кредиты, предоплаты, авансы;

b) средний уровень дебиторской задолженности (в т.ч. безнадежной) и график ее погашения по статистическим данным за прошлые периоды;

c) доля отгрузок, произведенных на условиях бартера.

Для реализации планов по продажам собственной продукции необходимо обсчитать производственные планы. Для этого, прежде всего, составляются Бюджеты остатков готовой продукции.

IV. Бюджет остатков готовой продукции (ГП) на начало планового периода:

В данном бюджете планируются остатки готовой продукции, производимой предприятием и хранящейся на его складах (цехах или иных площадях). Здесь возможны две основные ситуации:

§ Планирование происходит в начале планового периода. Тогда остатки на начало планового периода буду равняться фактическим остаткам;

§ Планирование происходит до начала планового периода. Тогда остатки – приблизительно планируемая величина.

V. Бюджет остатков готовой продукции (ГП) на конец планового периода:

В данном бюджете планируется некоторый неснижаемый запас готовой продукции, который необходимо иметь предприятию на конец периода, чтобы цикл производство – реализация не остановился после завершения данного периода.

VI. Бюджет производства:

С учетом данных Бюджета продаж собственной продукции и Бюджетов остатков ГП формируется Бюджет производства, в котором определяется объем продукции, который необходимо произвести для осуществления запланированных продаж собственной продукции с корректировкой на остатки продукции на складе. Бюджет производства формируется по следующей формуле:

Бюджет производства = Бюджет продаж собственной продукции – Остатки ГП на начало периода + Остатки ГП на конец периода

VII. Бюджет остатков незавершенного производства (НЗП) на начало периода:

Бюджет разрабатывается аналогично Бюджету остатков готовой продукции на начало периода.

VIII. Бюджет остатков незавершенного производства (НЗП) на конец периода:

В зависимости от ситуации данный бюджет может формироваться по следующим принципам:

§ Предприятие осуществляет потоковое (конвейерное) производство в приблизительно постоянных объемах (либо с постоянным уровнем прироста). Тогда остатки на конец периода – это определенный неснижаемый запас, позволяющий безостановочно поддерживать цикл производства;

§ Предприятие осуществляет проектное (позаказное) производство. Тогда бюджет формируется в зависимости от планируемого состояния работ на конец периода;

§ Производство носит сезонный характер. В этом случае остатки планируются в соответствии с тем, на какой сезон приходится конец планового периода.

Для корректного формирования Бюджета производства производится оценка достаточности имеющихся у предприятия производственных мощностей: площадей, технологического оборудования, транспорта и прочих основных средств, – для производства запланированного объема продукции. Здесь возможны следующие варианты:

§ Производственных мощностей (всех) достаточно. Тогда производятся дальнейшие производственные расчеты (см. далее);

§ Производственных мощностей (всех либо некоторых) недостаточно. Тогда возможны следующие варианты действий или их комбинации:

□ Формируется Бюджет закупок основных средств в части закупок недостающих производственных мощностей;

□ Формируется Бюджет закупок товаров (с корректировкой на остатки товаров, см. далее) в части того объема продукции, на производство которого недостает мощностей;

□ Пересматривается Бюджет продаж собственной продукции и, соответственно, Бюджет доходов по основной деятельности и Бюджет поступлений по основной деятельности.

IX. Бюджет потребностей производства в сырье, материалах, инструментах и прочем:

На основании данных об объемах продукции, которые предприятие готово произвести, и с корректировкой на остатки НЗП формируется Бюджет потребностей производства в сырье, материалах, инструментах и прочем.

X. Бюджет остатков сырья, материалов, инструментов и прочего на начало периода:

Бюджет составляется аналогично Бюджету остатков ГП на начало периода и Бюджету остатков НЗП на начало периода.

XI. Бюджет остатков сырья, материалов, инструментов и прочего на конец периода:

Бюджет составляется аналогично Бюджету остатков ГП на конец периода и Бюджету остатков НЗП на конец периода.

XII. Бюджет закупок сырья, материалов, инструментов и прочего:

На основании данных Бюджета потребностей производства в сырье, материалах, инструментах и прочем, и с учетом остатков сырья и т.д. на начало и конец периода составляется Бюджет закупок сырья, материалов, инструментов и прочего. Расчет производится по следующей формуле:

Бюджет закупок сырья, материалов, инструментов и прочего = Бюджет потребностей производства в сырье, материалах, инструментах и прочем – Остаток сырья, материалов, инструментов и прочего на начало периода + Остаток сырья, материалов, инструментов и прочего на конец периода

XIII. Бюджет остатков товаров на начало периода:

Данный бюджет составляется аналогично Бюджету остатков готовой продукции на начало периода.

XIV. Бюджет остатков товаров на конец периода:

Данный бюджет составляется аналогично Бюджету остатков готовой продукции на конец периода.

XV. Бюджет закупок товаров:

На основании данных Бюджета продаж покупных товаров и с учетом остатков товаров на начало и конец периода составляется Бюджет закупок товаров, по следующей формуле:

Бюджет закупок товаров = Бюджет продаж покупных товаров – Остаток товаров на начало периода + Остаток товаров на конец периода

XVI. Бюджет закупок основных средств:

Формируется на основании следующих данных:

a) Износ основных средств и нематериальных активов и необходимость их обновления;

b) Достаточность имеющихся мощностей для производства запланированного объема продукции;

c) План мероприятий по расширению деятельности и соответствующим закупкам основных средств и нематериальных активов;

d) Наличие средств в фондах обновления основных средств и нематериальных активов;

Составляется Бюджет закупок основных средств. Для данного Бюджета возможны две ситуации:

§ План закупок основных средств и нематериальных активов составлен с учетом потребностей производства оперативного (1 год и менее) периода планирования. В таком случае Бюджет закупок основных средств связан с Бюджетом производства.

§ План закупок основных средств и нематериальных активов составлен с учетом потребностей производства стратегического (более 1 года) периода планирования. В таком случае Бюджет закупок основных средств не связан с Бюджетом производства.

XVII. Бюджет продаж основных средств:

На основании данных об остаточной (ликвидационной) стоимости основных средств и нематериальных активов, предназначенных для продажи (выбытия) составляется Бюджет продаж основных средств.

XVIII. Бюджет выплат по инвестиционной деятельности:

Так как расходы, вызванные с закупками основных средств, списываются через амортизацию (см. далее), то Бюджет закупок основных средств сразу формирует Бюджет выплат по инвестиционной деятельности без специального бюджета расходов по данной деятельности.

XIX. Бюджет доходов по инвестиционной деятельности:

На основании данных Бюджета продаж основных средств формируется Бюджет доходов по инвестиционной деятельности.

XX. Бюджет поступлений по инвестиционной деятельности:

На основании данных Бюджета доходов по инвестиционной деятельности формируется Бюджет поступлений по инвестиционной деятельности.

XXI. Бюджет прямых расходов по основной деятельности:

На основании данных из следующих бюджетов:

a) Бюджет производства (в части заработной платы производственных рабочих с различными начислениями);

b) Бюджет закупок сырья, материалов, инструментов и прочего;

c) Бюджет закупок товаров;

d) Бюджет закупок основных средств (в части амортизационных отчислений со стоимости вновь введенных в эксплуатацию в планируемом периоде производственных площадей, оборудования, транспорта и т.п., тогда как информация об амортизации уже функционирующего оборудования будет получена из фактического Баланса);

формируется Бюджет прямых расходов по основной деятельности по следующей формуле:

Бюджет прямых расходов по основной деятельности = Бюджет производства (в части заработной платы производственных рабочих с различными начислениями) + Бюджет закупок сырья, материалов, инструментов и прочего + Бюджет закупок товаров + Бюджет закупок основных средств (в части амортизационных отчислений)

XXII. Бюджет коммерческих расходов:

Формируется на основании данных о расходах на рекламу, продвижение продукции и непосредственное обеспечение продаж.

XXIII. Бюджет административных расходов:

Формируется на основании данных о необходимых расходах на управление всей деятельностью предприятия, в том числе с учетом данных из Бюджета закупок основных средств в части амортизационных отчислений со стоимости административных зданий и т.п.

XXIV. Бюджет налогов:

Формируется на основании данных из всех бюджетов, имеющих отношение к налогам.

XXV. Бюджет дивидендов:

Формируется в соответствии с величиной чистой прибыли (прибыли после налогообложения, прибыли к распределению), которую предполагается получить в рассматриваемом периоде, для выплаты дивидендов собственникам предприятия.

XXVI. Бюджет выплат денежных средств по основной деятельности:

На основании данных из следующих бюджетов:

a) Бюджет прямых расходов по основной деятельности;

b) Бюджет коммерческих расходов;

c) Бюджет административных расходов;

d) Бюджет налогов;

e) Бюджет дивидендов;

и с учетом таких факторов, как:

§ условия работы с поставщиками: отсрочки оплаты, коммерческий кредит, авансы и т.п.;

§ приемлемый уровень кредиторской задолженности и график ее погашения;

§ расходные статьи, не являющимися при этом выплатами (такие, например, как амортизация);

формируется Бюджет выплат по основной деятельности.

XXVII. Бюджет доходов по финансовой деятельности:

Данный бюджет формируется на основании следующих плановых данных:

a) Положительное сальдо доходов и расходов по операциям с ценными бумагами (векселями, облигациями и т.п.);

b) Положительные курсовые и суммовые разницы;

c) Проценты по депозитам, размещенным на банковских счетах;

d) Проценты по выданным кредитам (займам).

XXVIII. Бюджет поступлений по финансовой деятельности:

На основании данных:

a) Бюджета доходов по финансовой деятельности;

b) Бюджета поступлений по основной деятельности;

c) Бюджета выплат по основной деятельности;

d) Бюджета поступлений по инвестиционной деятельности;

формируется Бюджет поступлений по финансовой деятельности. При этом:

§ В случае предполагаемых кассовых разрывов (сопоставление Бюджета поступлений по основной деятельности, Бюджета выплат по основной деятельности и Бюджета выплат по инвестиционной деятельности) планируется получение кредитов и займов;

§ Указываются статьи поступлений, не являющиеся статьями доходов (например, кредиты и займы полученные);

§ Не указываются статьи доходов, не являющиеся статьями поступлений (например, положительные курсовые разницы).

XXIX. Бюджет расходов по финансовой деятельности:

Данный бюджет формируется на основании следующих плановых данных:

a) Отрицательное сальдо доходов и расходов по операциям с ценными бумагами (векселями, облигациями и т.п.;

b) Отрицательные курсовые и суммовые разницы;

c) Проценты по кредитам и полученным займам и иные расходы по обслуживанию долга предприятия.

XXX. Бюджет выплат по финансовой деятельности:

На основании данных:

a) Бюджета расходов по финансовой деятельности;

b) Об имеющихся задолженностях по кредитам и полученным займам и графика их погашения;

формируется Бюджет выплат по финансовой деятельности. При этом:

§ Указываются статьи выплат, не являющиеся статьями расходов (например, погашение задолженности по кредитам или займы выданные);

§ Не указываются статьи расходов, не являющиеся статьями выплат (например, отрицательные курсовые разницы).

XXXI. Бюджет продаж по прочей деятельности:

В прочие (внеоперационные) продажи может включаться и, соответственно, формировать Бюджет продаж по прочей деятельности реализация таких “продуктов”, как:

a) Отходы производства;

b) Остатки сырья, материалов, полуфабрикатов, инструментов, спецодежды и прочего;

c) Побочная (непрофильная для предприятия) продукция;

d) Товары, полученные от других организаций по бартеру;

e) Бракованные изделия;

f) Товары с истекшим сроком годности.

XXXII. Бюджет доходов по прочей деятельности:

Формируется на основании данных Бюджета продаж по прочей деятельности.

XXXIII. Бюджет поступлений по прочей деятельности:

Формируется на основании данных Бюджета доходов по прочей деятельности.

XXXIV. Бюджет расходов по прочей деятельности:

Формируется на основании информации о предполагаемой величине брака (например, технологически допустимый процент от объема выпуска), социальных выплатах сотрудникам, спонсорской помощи, возможных судебных издержках, штрафах, пенях и т.д.

XXXV. Бюджет выплат по прочей деятельности

Формируется на основании данных Бюджета расходов по прочей деятельности.

Примечание 2. Бюджет Баланса:

Для формирования последнего итогового бюджета – Бюджета баланса или по Балансовому листу (ББЛ) – рассчитываются следующие данные из ранее сформированных бюджетов:

1. Натурально-стоимостные бюджеты - остатки товарно-материальных ценностей, в том числе остаточная стоимость основных средств на конец периода;

2. Бюджет Движения Денежных Средств - остатки денежных средств на счетах, в кассе и иных местах хранения на конец периода;

3. Бюджет Доходов и Расходов - прибыль (убытки) за период.

Далее, в зависимости от того, по какому принципу ведется учет на предприятии (см. Учетная политика), возможны следующие варианты:

Принцип “Приход-Расход” по статьям рассчитанные данные напрямую формируют Бюджет по Балансу по соответствующим статьям баланса;

Принцип проводок по счетам рассчитанные данные через соответствующие аналитики отражаются на счетах Управленческого Плана Счетов, которые, в свою очередь, формируют Бюджет по Балансу.

Весь описанный процесс в целом проиллюстрирован на Рис. 7.

Рисунок 7