Получение ТМЦ в безвозмездное пользования.

16.12.2022

Аксенов И.С.

Принятие товара к учету по нулевой стоимости. Нормативные положения

Безвозмездная передача права собственности на товары, результаты выполненных работ, оказание услуг на территории Российской Федерации признается реализацией товаров (работ, услуг) и является объектом обложения налогом на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ).

Безвозмездной считается передача, при которой товары (работы, услуги) предоставляются другой стороне без получения от нее платы или иного встречного предоставления (ст. 423 ГК РФ).

Моментом определения налоговой базы в этом случае является день отгрузки (передачи) товаров (работ, услуг), имущественных прав (п. 1 ст. 167 НК РФ).

Налоговая база при безвозмездной передаче определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 2 ст. 154). Поскольку для целей налогообложения цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, признаются рыночным, то при реализации товаров (работ, услуг) на безвозмездной основе налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из рыночных цен (письмо Минфина России от 30.11.2016 № 03-07-11/70848).

В связи с тем, что при безвозмездной передаче передающая сторона не предъявляет к оплате принимающей стороне ни цену реализуемого товара (работ, услуг), ни сумму налога, НДС в бюджет уплачивается за счет средств передающей стороны (Письмо Минфина России от 16.04.2009 № 03-07-08/90).

Пример документальный

Безвозмездной считается передача, при которой товары (работы, услуги) предоставляются другой стороне без получения от нее платы или иного встречного предоставления (ст. 423 ГК РФ).

Моментом определения налоговой базы в этом случае является день отгрузки (передачи) товаров (работ, услуг), имущественных прав (п. 1 ст. 167 НК РФ).

Налоговая база при безвозмездной передаче определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 2 ст. 154). Поскольку для целей налогообложения цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, признаются рыночным, то при реализации товаров (работ, услуг) на безвозмездной основе налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из рыночных цен (письмо Минфина России от 30.11.2016 № 03-07-11/70848).

В связи с тем, что при безвозмездной передаче передающая сторона не предъявляет к оплате принимающей стороне ни цену реализуемого товара (работ, услуг), ни сумму налога, НДС в бюджет уплачивается за счет средств передающей стороны (Письмо Минфина России от 16.04.2009 № 03-07-08/90).

Пример документальный

Организации «Промресурс» (покупатель) получила от организации «Global Trade Company GmbH» (поставщик) на безвозмездной основе товар. Рыночная стоимость товара составила 6 000 рублей. Стоимость активов, полученных организацией безвозмездно, учитывается в соответствии с Инструкцией по применению Плана счетов на счете 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления».

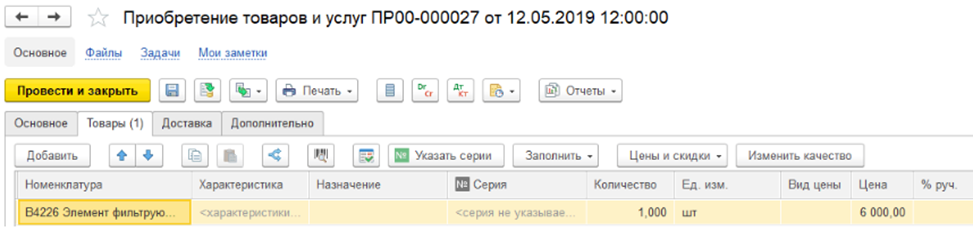

Отражаем поступление товара - документ Приобретение товаров и услуг или Приобретение услуг и прочих активов.

Отражаем поступление товара - документ Приобретение товаров и услуг или Приобретение услуг и прочих активов.

В документе приобретения указываем рыночную стоимость товара.

Документом приобретения формируется проводка регламентированного учета.

■ Дт 10.01 Кт 60.01 - принят к учету безвозмездно полученный товар по рыночной цене (на дату перехода права собственности).

Документом приобретения формируется проводка регламентированного учета.

■ Дт 10.01 Кт 60.01 - принят к учету безвозмездно полученный товар по рыночной цене (на дату перехода права собственности).

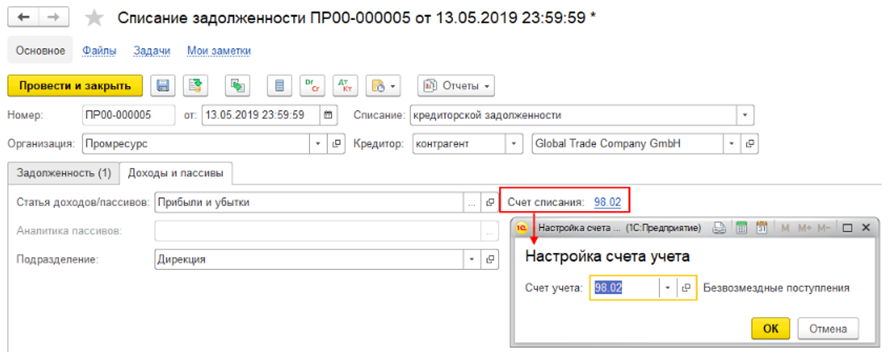

По счету 60 по результату приобретения товара на безвозмездной основе у организации «Промресурс» возникает кредиторская задолженность перед поставщиком.

Задолженность необходимо списать на доходы будущих периодов с формированием проводки регламентированного учета Дт 60.01 Кт 98.02.

Задолженность необходимо списать на доходы будущих периодов с формированием проводки регламентированного учета Дт 60.01 Кт 98.02.

Формируем документ Списание задолженности с типом операции по кредиторской задолженности, указав в нем статью пассивов с настройкой счета учета 98.02 «Безвозмездное поступление».

Документом списание задолженности формируется проводка регламентированного учета.

■ Дт 60.01 Кт 98.02 – списана кредиторская задолженность поставщика, безвозмездно передавшего товары (услуги).

■ Дт 60.01 Кт 98.02 – списана кредиторская задолженность поставщика, безвозмездно передавшего товары (услуги).

По счету 60 у организации «Промресурс» закрывается кредиторская задолженность перед контрагентом–поставщиком.

По счету 98.02 рыночная стоимость безвозмездно полученного товара отражена в составе доходов будущих периодов (товар оприходован в текущей рыночной оценке).

По счету 98.02 рыночная стоимость безвозмездно полученного товара отражена в составе доходов будущих периодов (товар оприходован в текущей рыночной оценке).

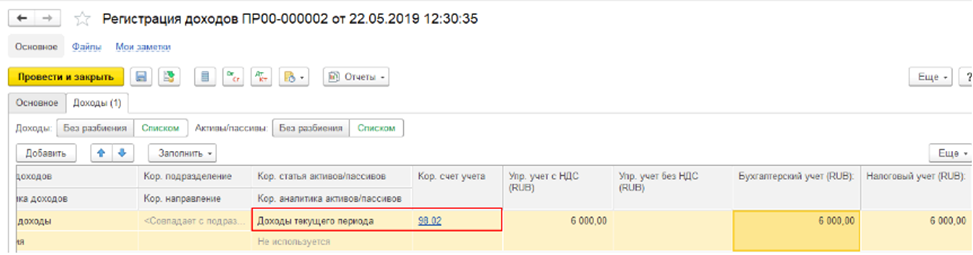

Отражаем доход по безвозмездно полученному товару (услуге) - формируем документ Отражение прочих доходов и расходов с типом операции Регистрация доходов.

При безвозмездном получении товара организация должна признать доход в виде его рыночной стоимости (п. 8 ст. 250 , п. 4 ст. 274 НК РФ). Можно признать этот доход в день получения имущества (подп. 2 п. 4 ст. 271 , п. 2 ст. 273 НК РФ).

Документом регистрации доходов формируется проводка регламентированного учета.

■ Дт 98.02 Кт 91.01 – признание прочего дохода от безвозмездно полученного товара (в сумме фактически проданных товаров).

■ Дт 98.02 Кт 91.01 – признание прочего дохода от безвозмездно полученного товара (в сумме фактически проданных товаров).

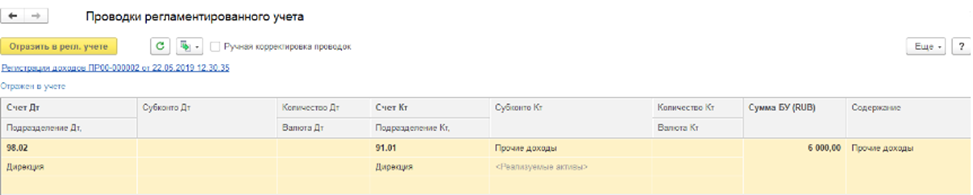

По счету 91 отражен доход по безвозмездно полученному товару (услуге) (стоимость товара на безвозмездной основе учтена в составе прочих доходов).